Альбом моделей автоматизируемых бизнес-процессов подсистемы регламентированного учета в целевой информационной системе 1С:ERP 2.0

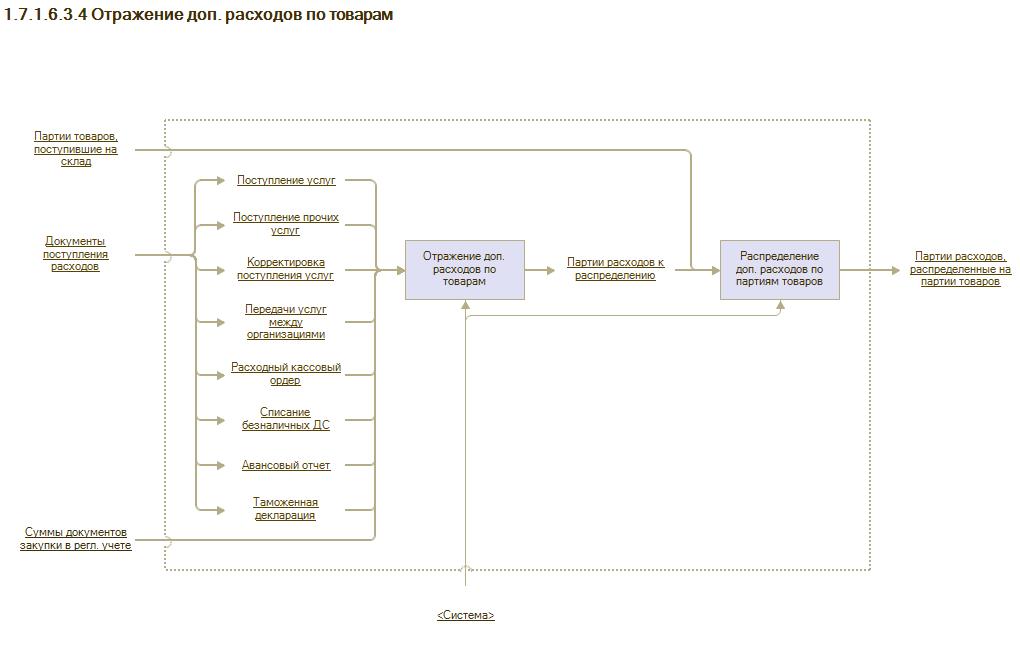

Функция верхнего уровня: 1.7.1.6.3.4 Отражение доп. расходов по товарам

Наименование бизнес-процесса: 2.5 Поступление дополнительных расходов

1. Наименование и Шифр БП верхнего уровня

Бизнес-процесс верхнего уровня «1.7.1.6.3.4 Отражение доп. расходов по товарам».

| N | Вид элемента схемы | Наименование элемента схемы |

| 1 | Функция | Отражение доп. расходов по товарам |

| 2 | Функция | Распределение доп. расходов по партиям товаров |

| 3 | Вход | Партии товаров, поступившие на склад |

| 4 | Вход | Документы поступления расходов |

| 5 | Вход | Суммы документов закупки в регл. учете |

| 6 | Выход | Партии расходов, распределенные на партии товаров |

| 7 | Исполнитель | <Система> |

| 8 | Внутренняя связь | Поступление услуг |

| 9 | Внутренняя связь | Поступление прочих услуг |

| 10 | Внутренняя связь | Партии расходов к распределению |

| 11 | Внутренняя связь | Корректировка поступления услуг |

| 12 | Внутренняя связь | Передачи услуг между организациями |

| 13 | Внутренняя связь | Расходный кассовый ордер |

| 14 | Внутренняя связь | Списание безналичных ДС |

| 15 | Внутренняя связь | Авансовый отчет |

| 16 | Внутренняя связь | Таможенная декларация |

Отражение доп. расходов по товарам

Программа позволяет зарегистрировать услуги и дополнительные расходы, связанные с приобретением товаров. Например, услуги доставки. Такие расходы регистрируются с указанием статьи расходов. В зависимости от выбранного в статье варианта распределения, расходы могут быть по-разному отнесены на финансовый результате:

- напрямую на финансовый результат,

- в себестоимость товаров,

- в расходы будущих периодов;

- на прочие активы.

Отражение дополнительных расходов можно проводить как документом Поступление товаров и услуг так и документом Поступление услуг и прочих активов.

Документ Поступление товаров и услуг подробно описывается в альбоме модели бизнес-процесса 2.3 Приходная накладная (1.3.6.8.6.3.1 Оформление поступления товаров и услуг)

Документ Поступление услуг и прочих активов подробно описан в бизнес процессе 4.1 Покупка ОС (1.7.2.3.6.8.1 Покупка ОС и объектов строительства схема БП).

Для верного распределения поступивших доп. расходов необходимо правильно настроить Статьи расходов.

Статьи расходов

Статьи расходов указываются при регистрации всех расходов предприятия, кроме расходов на закупку товаров и работ. Статьи расходов являются классификатором, в разрезе которого можно проанализировать источники возникновения расходов.

Для учета расходов по статье в финансовом результате деятельности предприятия – они должны быть распределены согласно заданному варианту распределения.

1.1 Выбор варианта распределения

• На себестоимость товаров – этот вариант распределения следует использовать для расходов, которые необходимо учесть в себестоимости товаров. Например, к этим расходам можно отнести транспортные расходы на доставку товаров от поставщика – они будут распределены на себестоимость указанного поступления товаров и будут учитываться в данных о валовой прибыли от продаж данной номенклатуры.

• На финансовый результат (направление деятельности) – к этому варианту относятся расходы, которые должны быть отнесены напрямую на финансовый результат текущего периода. Например, сюда можно отнести административные и коммерческие расходы текущего периода.

• На расходы будущих периодов – по такой статье следует отражать расходы, которые необходимо отнести на финансовый результат в будущих периодах. Пример – арендная плата, вносимая вперед на несколько месяцев. Хотя фактически деньги израсходованы в текущим периоде, но они израсходованы на актив, который будет использоваться в будущих периодах. Таким образом, целесообразно в каждом месяце относить на финансовый результат месячную величину арендной платы.

• На производственные затраты – по статье с таким вариантом распределения регистрируются все нематериальные расходы, которые требуется включить в себестоимость производимой продукции: общепроизводственные расходы (например, на освещение цеха), расходы на оплату труда для производственных рабочих и т.п.

На прочие активы – по статье с таким вариантом распределения регистрируются все расходы, которые требуется отнести на стоимость прочих активов.

Выбор между вариантами распределения на себестоимость и на финансовый результат

Для обеспечения соответствия данных управленческого учета принципам бухгалтерского учета – вариант распределения на себестоимость товаров рекомендуется использовать только для расходов, классифицируемых в бухгалтерском учете как “Транспортно-заготовительные расходы”. Согласно данному принципу – затраты на доставку товара от поставщика следует распределять на себестоимость товаров, затраты на доставку товаров до клиента следует распределять напрямую на финансовый результат.

1.2 Уточнение деталей по варианту распределения

Расходы, распределяемые на себестоимость товаров

Расходы по данной статье распределяются на себестоимость по указанной аналитике расходов и согласно заданному правилу распределения: пропорционально количеству или пропорционально сумме.

| Пример. Предприятие заплатило за доставку товаров, закупленных у поставщика. Необходимо распределить стоимость услуг по доставке на себестоимость закупленной продукции, причем транспортная компания взимала плату пропорционально объему перевозимых товаров. Поступление услуг по доставке регистрируется по статье расходов с вариантом распределения на себестоимость товаров, аналитика расходов по статье – Поступление товаров и услуг. Т.к. объемы упаковки товаров примерно одинаковые, то правило для распределения расходов на себестоимость – пропорционально количеству. |

Распределение расходов по аналитикам Склад и Номенклатура производится по данным об остатках на начало месяца и поступлении за месяц, без учета перемещений товаров между складами.

Если значение аналитики расходов не указано – распределение будет идти на все товары с соответствующей аналитикой:

• Для Склада – по всем складам (остаткам на начало месяца и поступлениям);

• Для Номенклатуры – по всей номенклатуре (с типом “товар”);

• Для Заказа поставщику – по всем поступлениям товаров за месяц, в которых указан заказ поставщику;

• Для Поступления товаров и услуг – по всем поступлениям товаров за месяц;

• Для Заказа на перемещение – по всем перемещениям товаров за месяц, в которых указан заказ на перемещение;

• Для Перемещения товаров – по всем перемещениям товаров за месяц;

• Для Передачи товаров между организациями – по всем передачам между организациями за месяц.

Распределение расходов на себестоимость производится при выполнении операции Формирование движений по партиям товаров и НДС в рабочем месте Закрытие месяца.

Расходы, распределяемые на прочие активы

К таким расходам относятся расходы на строительство объектов основных средств, осуществление НИОКР, на приобретение объектов строительства / ОС / НМА, на отнесение стоимости материалов на стоимость ОС / НМА / НИОКР / Прочих активов

Отключение контроля заполнения аналитики расходов для данного варианта распределения невозможно.

Расходы относятся на стоимость прочих активов:

• в регламентированном учете при появлении расходов

• в управленческом учете документом Движение прочих активов и пассивов

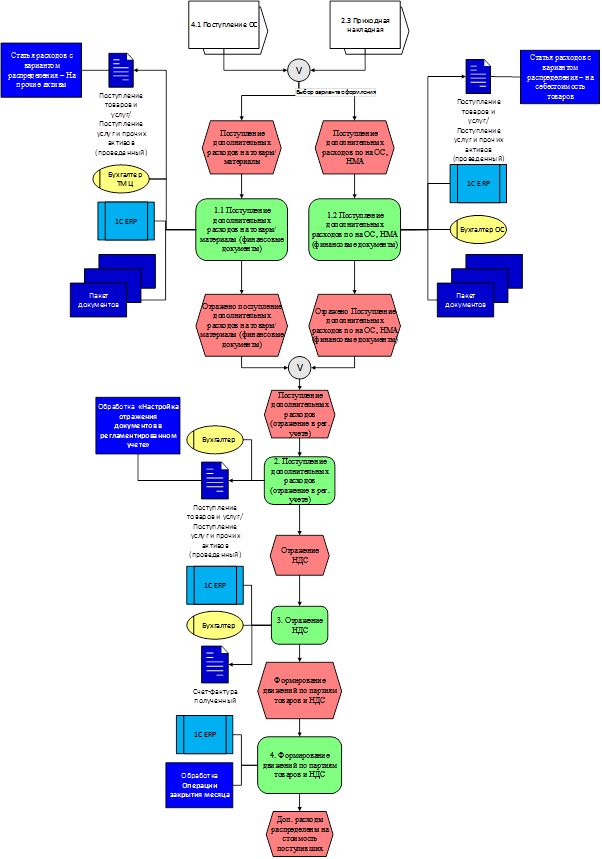

2. В Таблице 1.1 приведено описание процесса

| ID | Наименование | Входящие документы | Исходящие документы | Функциональная роль ответственного | Примечания |

| 1.1 | Поступление дополнительных расходов на товары/материалы (финансовые документы) | Счет-фактура, ЖД накладная, Товарно-транспортная накладная, Акт выполненных работ |

Документ 1С ERP Поступление услуг и прочих активов, | Бухгалтер ТМЦ | Подставляем Статью расходов:вариант распределения – на себестоимость товаров, Вид аналитики расходов – Поступление товаров и услуг, т.е. распределяем на товары, материалы, поступающие по выбранному документу Поступление товаров и услуг |

| 1.2 | Поступление дополнительных расходов по на ОС, НМА (финансовые документы) | Счет-фактура, ЖД накладная, Товарно-транспортная накладная, Акт выполненных работ |

Документ 1С ERP Поступление услуг и прочих активов,Поступление услуг и прочих активов | Бухгалтер ОС | Подставляем Статью расходов: вариант распределения – на На прочие активы, Вид аналитики расходов – Основные средства/НМА, т.е. распределяем на конкретное ОС или НМА. |

| 2 | Поступление дополнительных расходов (отражение в рег. учете) | Счет-фактура, Доп.расходы, документ Поступление товаров и услуг, документ Поступление услуг и прочих активов |

Документ 1С ERP Поступление услуг и прочих активов | Бухгалтер ТМЦ | Формирование проводок |

| 3 | Отражение НДС | документ Поступление товаров и услуг, документ Поступление услуг и прочих активов | Счет-фактура полученный | Бухгалтер ОС/ТМЦ | Документ предназначен для регистрации счетов-фактур, полученных от поставщика. Вводится на основании документа Поступление товаров и услуг или Поступление услуг и прочих активов. Для регистрации нового счета-фактуры полученного надо в документе установить флажок Счет-фактура поставщика получен, ввести номер, дату и валюту счета-фактуры. |

| 4 | Формирование движений по партиям товаров и НДС | Регламентные операции закрытия месяца | Бухгалтер | Распределение расходов на себестоимость производится при выполнении операции Формирование движений по партиям товаров и НДС в рабочем месте Закрытие месяца. |

Рисунок 1. Схема бизнес процесса 1.7.1.6.3.4 Отражение доп. расходов по товарам (2.5 Поступление дополнительных расходов).

Если у Вас появились вопросы по работе «1С: ERP Управление Предприятием 2», а также для проведения демонстрации возможностей программы обращайтесь по тел.: 7 (499) 755-54-96 !Вы также можете оставить нам заявку, и мы перезвоним в удобное для Вас время.