Что такое регламентированный учет в информационной системе? Это учет, рекомендации по ведению которого установлены на законодательном уровне и надежно закреплены в учетной политике каждого предприятия или организации. На территории Российской Федерации регламентированный учет основывается на двух важных аспектах — налоговом и бухгалтерском учете предприятия. Основная задача его ведения — создание отчетности регламентированного типа.

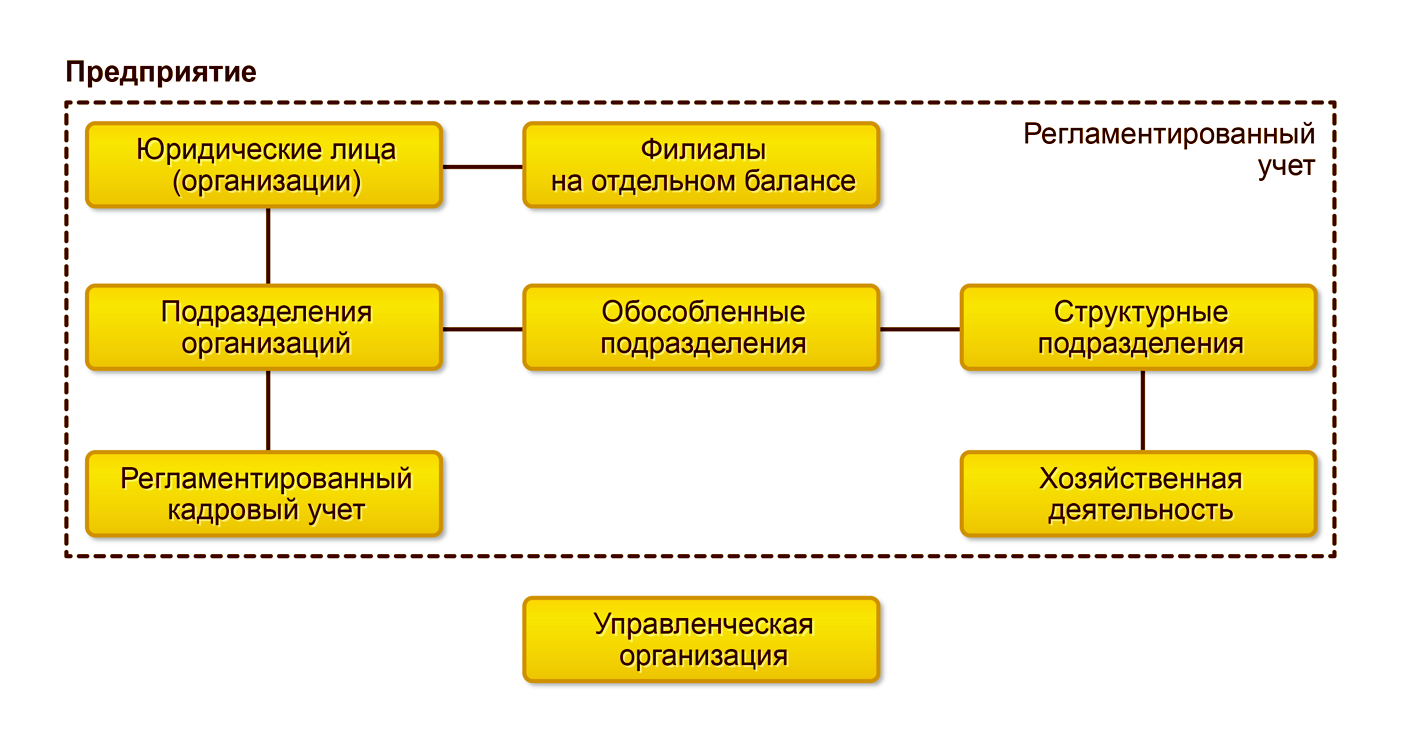

Целевым направлением регламентированного учета рассматривается управленческая организация, базовыми объектами которой становятся юридические лица или предприятия, а также их филиалы и подразделения.

«Список Организаций» указывает на те компании, которые входят в непосредственную структуру предприятия. Кроме того, он становится необходимым для сохранности постоянной информации о них. Компания может выступать в роли юридического лица, обособленной организации или индивидуального предпринимателя. Каждая компания содержит свою информацию, которая соответствует ее учредительной документации и берется под контроль действующей политики управления, которая предопределяет критерии налогообложения и ее оценочную стоимость.

В «Списке Организации» существует предприятие — «Управленческая организация», востребованная для отдельного или обособленного ведения операционных процессов по управленческому и регламентированному учету.

В программе применяются такие системы налогообложения, как:

- общая или ОСН (не применима к индивидуальным предпринимателям (ИП);

- упрощенная или УСН.

В учетной политике компании также предопределяется, относится ли она к плательщикам ЕНДВ.

Регламентированный учет в ERP-системе

1С:ERP — это система, которая обеспечивает процессы учета базовых критериев рабочей деятельности конкретной фирмы или компании. Регламентированный учет считается базовым блоком в управленческой системе компанией. По этой причине расценивать «1С:ERP» исключительно как систему регламентированного учета было бы неправильно.

Считается, что помимо работников бухгалтерии, в системе активно реализует свою профессиональную деятельность неограниченное число пользователей, целенаправленно занимающихся внесением необходимых сведений, но по причине своей компетенции они не знают, как информация, введенная ими, впоследствии будет отображена в регламентированном учете.

Сотрудники бухгалтерского отдела в крупных организациях в большинстве своем обладают узким специализированным профилем, поэтому несут ответственность за конкретные учетные цели и задачи в компании. Основополагающей деятельностью сотрудников бухгалтерии становится проверка и анализ введенных информационных данных, а не только их внесение.

Задача главного бухгалтера на предприятии это не только непосредственное ведение и контроль за бухгалтерским и налоговым учетом, но и создание первичного документооборота с достоверной базой регламентированного учета. Получается, что главнейшим условием становится ведение учета в совокупности с анализированием полноты картины уже выполненных и запланированных на ближайшее будущее операционных процессов.

Ведение регламентированного учета в «1С:ERP» основывается на оптимизации и создании первичного документооборота. Если он создан в непрерывной форме и вся документация заносится в базу по мере ее фактического появления и осуществления с аналитическими пометками, работники бухгалтерии получают отличную возможность реализовать на практике своевременный и эффективный контроль над производимыми операциями и подходить к работе с отчетностью с уже готовыми учетными данными. Одновременно с этим документы, необходимые для фиксирования бухгалтерских операций — это первичные документы, структурно сопряженные с учетной политикой данной организации.

Настройки учета и отображения документов

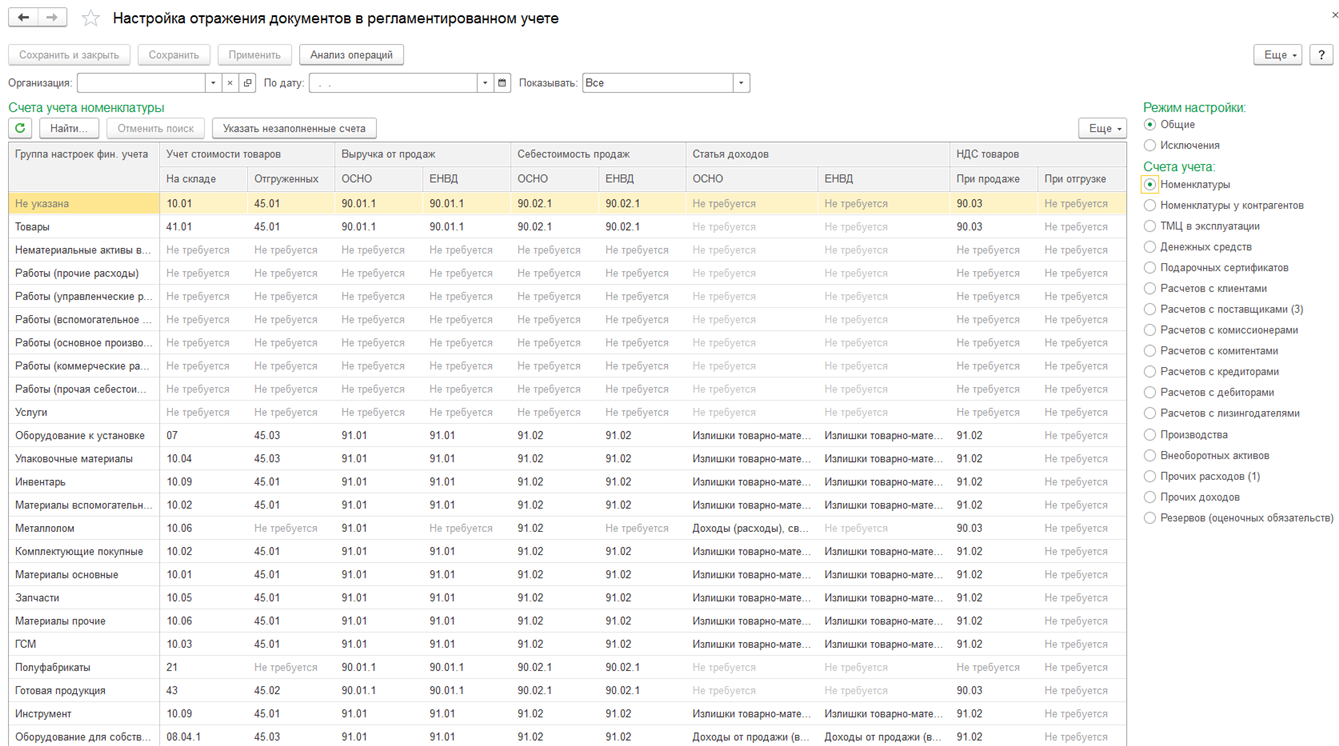

Рабочий план счетов имеет общее значение для всех компаний, учет по ним выполняется в единой информационной базе. Отразить производимые операции можно с использованием специальных настроек счетов учета в формируемых финансовых проводках:

- настройка счетов с целью дальнейшего использования их специалистами компании по умолчанию;

- указание счетов в документации, которая содержит такой важный параметр, как переадресацию на статьи активов и пассивов;

- индивидуально сформированное задание для счета учета конкретной хозяйственной деятельности.

Счета учета, реализуемые по умолчанию, задаются для следующих категорий:

- статьи, отражающие расходы и доходы;

- группы материального учета номенклатуры, расчетов и внеоборотных активов;

- виды резервов запланированных или непредвиденных расходов;

- подарочные сертификаты;

- критерии эксплуатации;

- банковские счета и кассы.

Перечисленные счета учета, как было сказано выше, применимы по умолчанию в фактическом отражении документов в бухгалтерском учете при условии, когда не применены индивидуальные показатели в пределах конкретной компании в общих настройках отображения документации в регламентированном учете.

Настройка счетов учета выполнима для типовых операций с использованием аналитики и места учета без привязки к определенным документам. Информация о настройках счета с целью отражения произведенных операций в этом случае остается в разрезе подразделений.

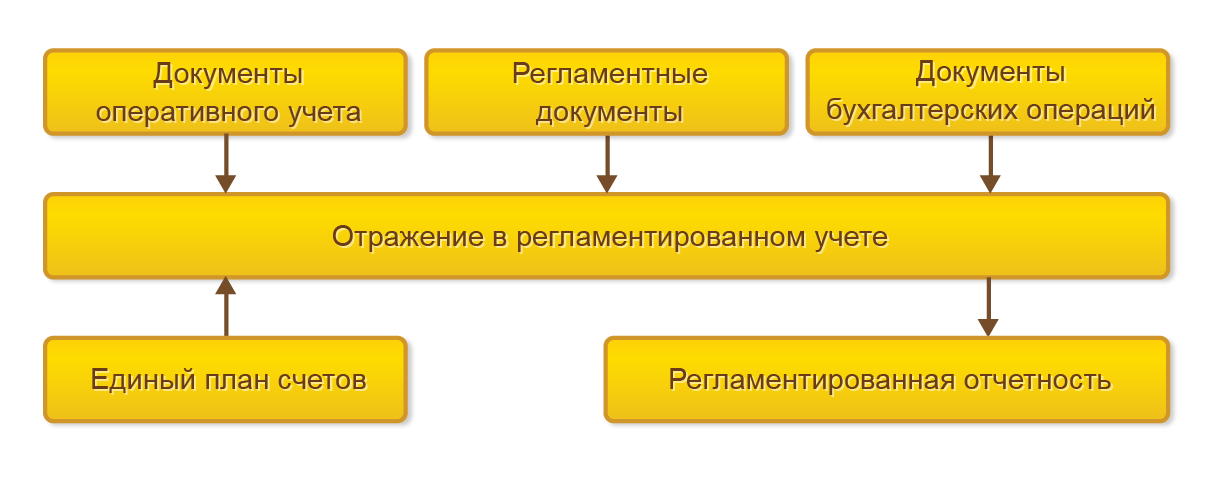

Сведения, нуждающиеся в отражении в регламентированном учете, создаются в виде документов оперативного и бухгалтерского учета, регламентных сведений по закрытию очередного отчетного или месячного периода.

Создание и контроль проводок

Документация оперативного учета, необходимая для отражения хозяйственных операций в системе, разработана согласно требованиям регламентированного учета по созданию определенных аналитических разрезов. Настройки к счетам учета применимы как до, так и после проведения определенных операций, что также требует обязательного отражения как в бухгалтерском, так и в налоговом учете.

Контроль состояния проводок и их содержание без оценочной стоимости в контексте документов регламентированного учета предопределяет способ формирования проводки вручную при создании нового документа в системе. Создание проводок возможно в привязке с первичным документооборотом, благодаря чему в дальнейшем сверка бухгалтерской документации будет проведена на детальном уровне.

Внесение изменений в созданные проводки реализуется следующими способами:

- новые сведения вносятся непосредственно в проводки при условии, что основания для внесения корректировок помечаются в комментариях к созданному и исправленному документу;

- формирование корректирующего документа на базе исходника, при этом внесенные изменения в дальнейшем выглядят как записи, соответствующие регистрам бухгалтерского учета.

Повторные проводки, которые были введены вручную, после этого лишаются своей актуальности. Чтобы отразить документы в регламентированном учете, целенаправленно создается группа гиперссылок. Ручная корректировка проводок позволяет непосредственно работать со всеми списками документов налогового и бухгалтерского учета.

Данный подход к ведению регламентированного учета подразумевает два способа проверки документов (настройки присутствуют в системе):

- с запретом на редактирование — проверенные документы можно открыть только в режиме просмотра, внесение изменений в документацию основным числом пользователей исключено;

- уведомительный режим, без запрета на редактирование — корректировки информативных данных становятся доступными для всех пользователей, но после изменений они подлежат новой проверке.

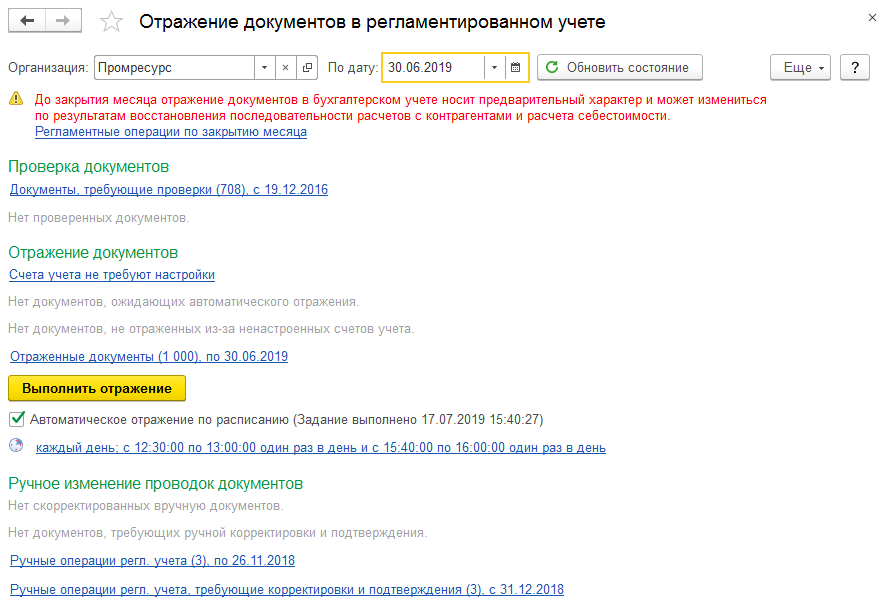

Отметка о выполненной проверке устанавливается в форме уже готового созданного документа и в рамках рабочего места. Отражение документов включает два основных критерия:

- указание аналитики при создании текущей или рассматриваемой проводки — базируется на правилах отражения всех бухгалтерских и налоговых документов;

- расчет стоимости произведенной операции — является результатом расчета себестоимости в рамках учетной политики, бранной исключительно для конкретного предприятия.

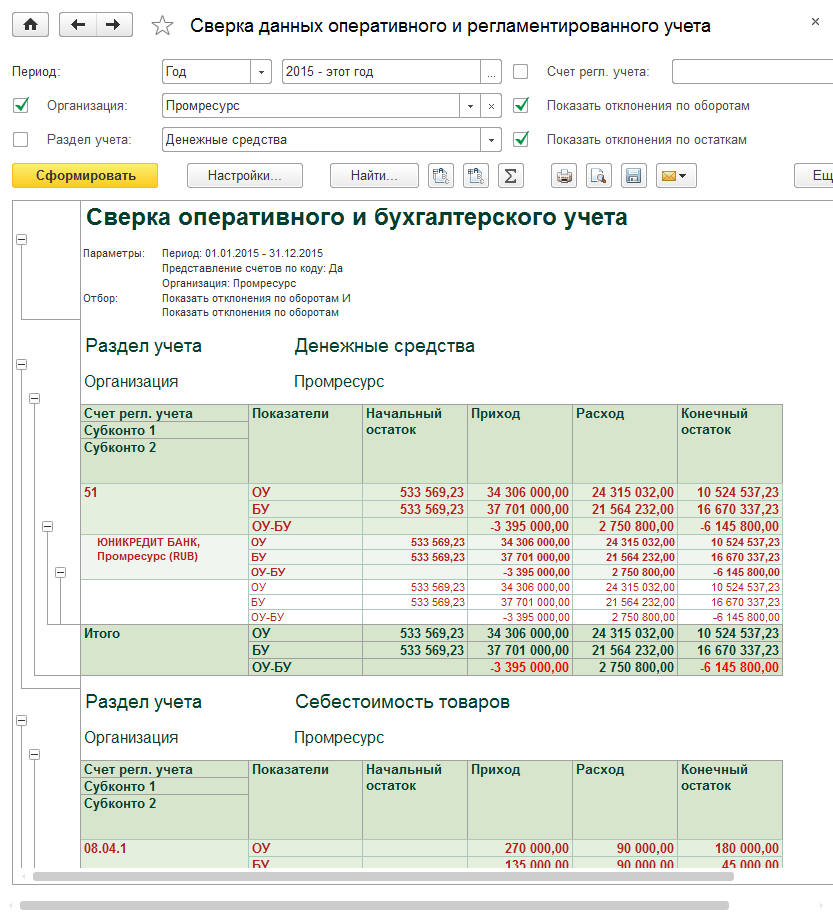

Чтобы проводки были максимально корректными и точными, по любым операциям вносится информация в рекомендованных рамках процедуры «Закрытие месяца». Для определения и анализирования несоответствий в этом случае применяется отчет «Сверка данных регламентированного и оперативного учета».

С помощью отчета становится доступным контроль за следующими разделами отчетности:

- Платежи, расходы, денежные средства;

- Расчеты с контрагентами, поставщиками и клиентами;

- Расчеты по лизингу, кредитам и займам;

- Себестоимость продукции.

Контролируемые сделки

С 2012 года действует глава V.1 НК РФ в рамках налогового контроля, которая направлена на анализ сделок между лицами, взаимозависимыми или приравненными к группе зависимых друг от друга, на предмет соответствия ценовой политики по ним рыночным. В соответствии с этой главой требуется исполнения нескольких этапов подготовки уведомлений по следующим принципам:

1. Условия включения сделок в перечень контролируемых.

2. Создание списка контролируемых сделок.

3. Проверка внесенных сведений.

4. Подготовка уведомления с заполнением, выгрузкой и печатью.

Подготовка уведомлений реализуется в специально настроенном рабочем месте: помощник подготовки уведомления о контролируемых сделках за определенный отчетный период конкретной организации.

На подготовительном этапе рабочий процесс базируется на постепенном внесении требуемых информационных сведений. После подготовки уведомление выгружается в файлы XML в соответствии с общеутвержденным ФНС- форматом. Реализуя выгрузку файлов, необходимо пометить каталог, где они будут размещены. После того, как уведомление о контролируемых сделках будет передано в Налоговую службу, новые сведения или изменения в предоставленной документации могут быть внесены с помощью корректировки уведомления.

Учет основных средств и объектов строительства

Одна из важнейших зада аналитической деятельности — контроль за использованием и состоянием внеоборотных активов. Что это такое? Внеоборотные активы, по сути, являются материальной базой и, так называемым, воплощением использования в организации достижений научно-технического прогресса, резервных средств для оптимизации эффективности производства.

Учет основных средств — исключительная задача налогового и бухгалтерского учета, так как его рекомендации и правила в полном объеме формируются законодательными стандартами.

Все инвертарные единицы, используемые при ведении контроля в ходе эксплуатации тех или иных средств, указываются в перечне — Основные средства. В параметрах компонентов данного списка отмечена общая информация, которая характеризует непосредственно сам объект, подлежащий учету. Свойства данного объекта, как основного средства, и его учетные параметры, указаны в документе Принятие к учету ОС.

При этом учитывается весь рабочий цикл оборудования:

- дата приобретения;

- монтаж и введение в эксплуатацию;

- особенности эксплуатации, в том числе проводимые ремонтные работы;

- модернизация;

- разукомплектация;

- продажа или полная ликвидация объекта.

Общий принцип документооборота, в котором отражается перемещение основных средств организации с момента приобретения и введения их непосредственно в эксплуатацию до ликвидации, рассматривается по следующей схеме:

- Принятие к учету (введение в эксплуатацию, перемещение внутри организации, передача арендатору и пр.);

- Эксплуатация (изменение параметров основного средства, модернизация, инвентаризация и пр.);

- Выбытие из резерва или списание.

В печатном виде первичная документация и инвентаризационные акты должны полностью соответствовать образцам, которые установлены на законодательном уровне. Контроль основных средств, их перемещение внутри организации и особенности эксплуатации отражаются в отчете по форме ОС-6.

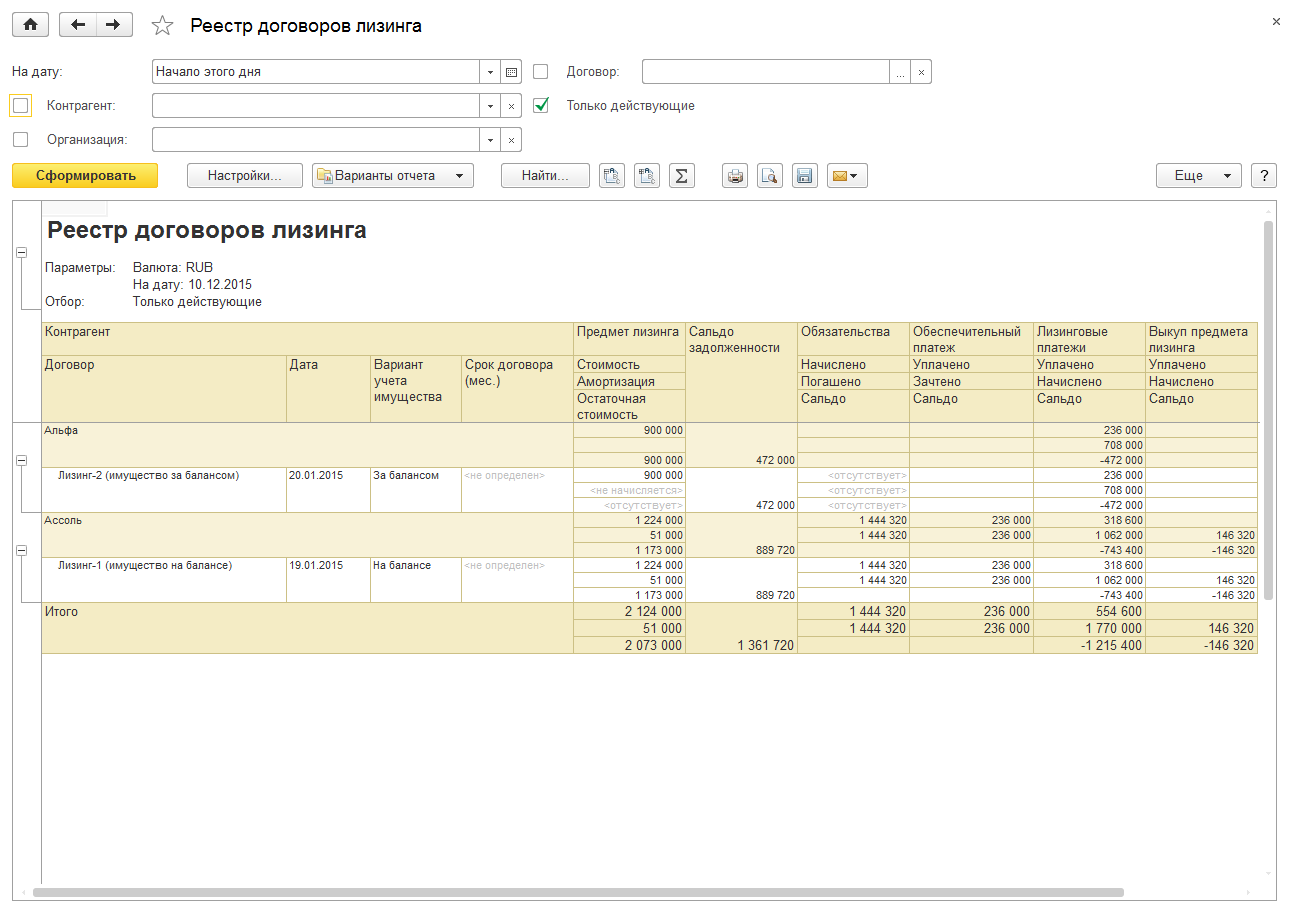

При этом обеспечивается учет основных средств, которые были получены в лизинг или арендованы другим организациям, в том числе средства, учтенные на балансе лизингополучателя или забалансовых счетов. Возможны такие варианты, как ведение договоров лизинга, настройки счетов учета, выкуп и лизинговые платежи.

Контроль обязательств, предъявляемых арендатору, выполняется в рамках отчета «Реестр договоров лизинга».

Учет нематериальных активов и расходов на НИОКР

Нематериальные активы являются правами, принадлежащими предприятию. Отличительной их чертой считается фактическое несуществование вещественно-натуральной формы.

Перечень нематериальных активов рассмотрен в списке «Нематериальные активы и расходы на НИОКР с видом учетного объекта». Полноценный рабочий цикл нематериальных активов включает следующие этапы:

- приобретение или формирование;

- эксплуатация;

- частичное или полное списание;

- выбытие или реализация, например, посредством продажи.

При создании нематериальных активов могут использоваться достижения научно-исследовательских и опытно-конструкторских работ (НИОКР). Они и становятся объектами данного вида активов.

Для налогового учета расходами на НИОКР становятся расходы, имеющие непосредственное отношение к следующим хозяйственно-финансовым операциям:

- формирование принципиально новой или улучшенной по функциональности и составу производимой продукции, а также предоставленных услуг и товаров;

- работа над обновленными или более совершенными технологиями, методиками оптимизации производственного процесса и управления.

Проекты НИОКР формируются в списке нематериальных активов и расходы на них начисляются отдельно стоящими позициями в реквизитах «Вид объекта» с выбором параметра «Расходы на НИОКР». В учете все расходы, предусмотренные на НИОКР, не считаются затратами и подлежат учету исключительно в регистрах регламентированного учета с признанием оценочной стоимости на конец месячного или отчетного периода. Структура расходов может анализироваться в счете 08.08 «Выполнение научно-исследовательских и опытно-конструкторских работ».

По подведенным итогам НИОКР оформляется создание новых нематериальных активов, если это необходимо.

Налог на добавленную стоимость

Прикладное решение, которое разработано и предназначено для предприятий, реализующих не облагаемую НДС коммерческую деятельность или облагаемую по ставкам 0%, 10% и 20% соответственно, обеспечивается ведением раздельного или обособленного учета по определенным видам налогообложения и НДС.

Раздельный учет НДС применим в перечисленных далее случаях:

- Для организаций, одномоментно осуществляющих свои операции как облагаемые, так и не облагаемые НДС, при этом размер «входящего» НДС подлежит учету и обязательно учитывает цели налогообложения. При этом пользователь системой может вручную указывать тот вид налогообложения, который оптимален для компании на протяжении всего времени пребывания актива на производстве. Проводки, которые меняют назначение применения номенклатурных затрат, информативных для используемых систем налогообложения, создаются в автоматическом режиме в том налоговом периоде, в котором были обнаружены изменения.

- Для раздельного учета НДС по постатейным или номенклатурным (прямым) расходам.

- Для учета НДС при продолжительном или пролонгированном цикле производства в компании.

- При использовании налогоплательщиками правовых обязательств, позволяющих не осуществлять распределение НДС, если расходы по деятельности, которая не облагается налоговыми вычетами не превышает 5% от общего объема расходов в соответствии с п. 4 ст. 170 НК РФ.

Ведение учета НДС рекомендовано в следующих случаях:

1. При исполнении компанией роли налогоплательщика по НДС при перечисленных ниже обстоятельствах:

- аренда имущественных ресурсов федерального значения, имущества субъектов Российской Федерации и имущества муниципального характера;

- реализация или продажа имущества государственного значения;

- покупка услуг и товаров у нерезидентов;

- приобретение необработанных шкур животных, лома цветных и черных металлов, вторичного алюминия и макулатуры.

2. При импорте товарной продукции из ЕЭС.

3. По производимым операциям комиссионной торговли с использованием сводных счетов-фактур.

В учете НДС отображается фактическая информация о выполненной деятельности или операциях, которые фиксируются в документальном порядке в самой организации и счетах-фактурах контрагентов. В 1С:ERP введен регламент на правила заполнения и предоставления счетов-фактур, ведения учета и корректировочных счетов, книги продаж и покупок, создание деклараций в соответствии с НДС.

Чтобы выполнить сверку сведений учета НДС с контрагентами применяется «Реестр счетов-фактур», который можно пересылать клиенту по электронной почте либо таким же образом получать от поставщиков. Все операции по сверке имеющихся данных учета НДС с контрагентами реализуются в «Сверке учета данных НДС».

Прочие налоги и сборы

Ведение учета на сегодняшний день поддерживается положениями ПБУ 18/02 «Учет расходов по налогу на прибыль». 1C:ERP предоставляет возможность параллельно и одновременно вести налоговый и бухгалтерский учет с использованием рекомендованных аспектов:

- налоговый и бухгалтерский учет в совокупности ведутся независимо друг от друга;

- обеспечивается сопоставимость сведений учета как бухгалтерского, так и налогового, с применением рабочего плана регламентированного учета;

- количественные и суммарные критерии становятся равнозначными при отсутствии объективных обстоятельств или объяснений, указывающих на их несоответствие.

При регистрации суммарных показателей налогового и бухгалтерского учета, а также временных и постоянных расхождений рекомендуется использовать формулу равенства, которая на практике выглядит следующим образом:

БУ = НУ + ПР + ВР.

Данные, подлежащие учету, отображаются в регистрах налогового учета. С их помощью можно проанализировать и проверить подлинность всех проведенных операций в системе налогового учета. Результаты расчетов налоговых вычетов на прибыль подтверждаются справками-расчетами, которые необходимы при заполнении деклараций.

Отложенный налог на прибыль выделяется в бухгалтерском учете и отражается в соответствующих счетах (09 и 77). Своевременное и оперативное обнаружение несоответствий и ошибочных данных в предоставленных сведениях налогового учета и учета разниц в оценке активов и обязательств реализуется с применением отчета «Анализ учета по налогу на прибыль».

Расчет имущественных налоговых вычетов осуществляется по следующим направлениям:

- Налог на имущество. В этом случае объектом налогообложения становится любое недвижимое и движимое имущество предприятий РФ, которое учитывается на балансе в виде объектов основных средств.

- Транспортный налог. Налогообложение затрагивает все виды транспортных средств. Налоговые вычеты установлены Налоговым кодексом РФ и действительны для всех субъектов страны.

- Земельный налог. Налогообложение распространяется на владельцев земельных участков. Налоги зачисляются в региональный бюджет по месту пребывания объекта налогообложения.

Расчет перечисленных имущественных налогов производится в рамках закрытия месяца или отчетного периода отдельными одноименными процедурами. Результаты расчетов подтверждаются справками-расчетами и применяются при заполнении деклараций по налогам и ананасовым платежам по налогам.

В соответствии с законодательством РФ, система налогообложения в виде единого начисляемого налога на вмененный доход (ЕНВД) используется в совокупности с общим и упрощенным порядком налогообложения (ОСН и УСН). Для ЕНВД организация должна определить соответствующие изменения в учетной политике.

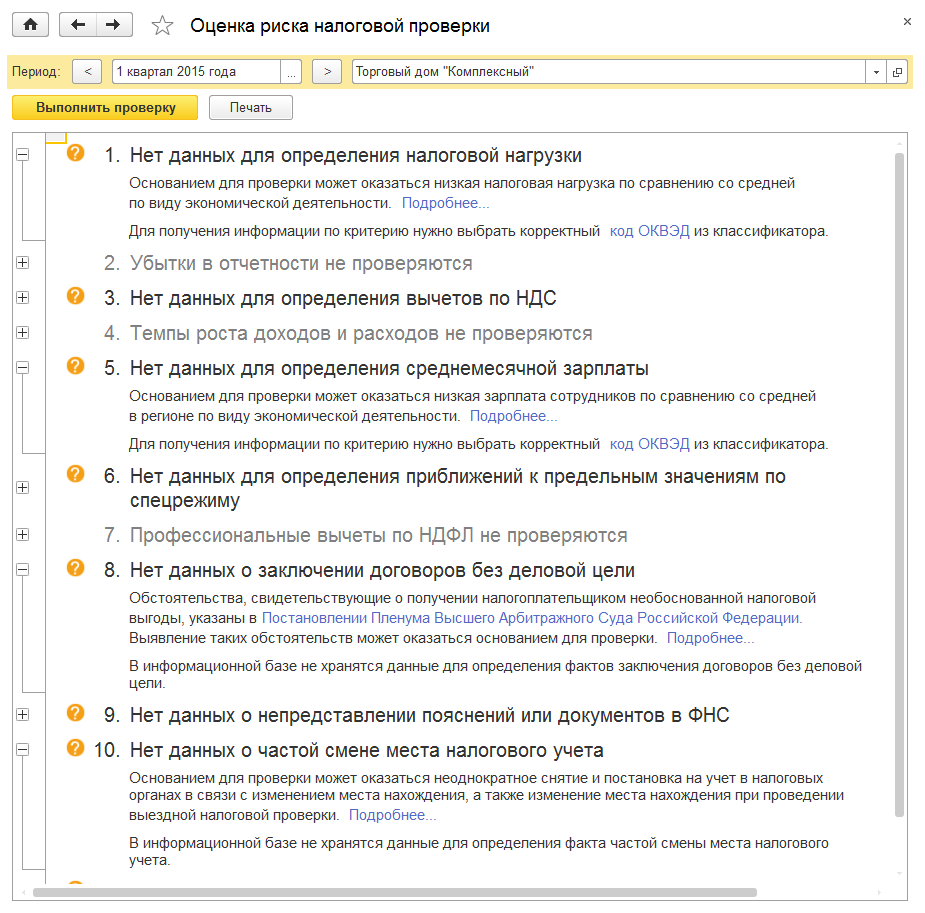

Для ведения учета торгового сбора в плане счетов рекомендован счет 68.13 «Торговый сбор» и «Виды платежей в бюджет». Для самостоятельной проверки учетных данных на соответствие всем параметрам, приведенным в «Концепции системы планирования выездных налоговых проверок», существует отчет «Оценка риска налоговой проверки». Отчет есть возможность формировать на окончание любого квартала с начала текущего года. Проверка осуществляется по сведениям учета и регламентированной отчетности в информационной системе.

Стандартные отчеты и регламентированная отчетность

Корректность отражения выполненных хозяйственных операций проверяется стандартными отчетами регламентированного учета:

- обороты счета;

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты между субконто;

- отчет по проводкам;

- карточка счета;

- карточка субконто;

- сводные проводки;

- главная книга.

Бухгалтерская отчетность включает:

- бухгалтерский баланс — форма № 1;

- отчет о финансовых операциях — форма № 2;

- отчет об изменениях капитала — форма № 3;

- отчет о передвижении денежных средств — форма № 4;

- пояснения к балансу и отчету о финансовых результатах — форма № 5;

- отчет о целевом применении средств — форма № 6.

Анализ имеющейся информации в регламентированных отчетах предусматривает механизмы, позволяющие раскрыть или расшифровать показатели до первичной документации в полном объеме.

Для подразделений компании, которые работают по самостоятельному балансу и относятся к обособленным подразделениям, доступно создание отдельной бухгалтерской отчетности. Организация, которая владеет филиалами, включает в свою отчетность критерии деятельности всех подразделений, в том числе выделенные на отдельные балансы.

Также поддерживается форма заполнения и отправки финансовой отчетности компаний в Сбербанк России. В структуру дополнительных сведений в комплексе с документацией по бухгалтерской отчетности входят:

- данные о выданных и полученных обеспечениях;

- расходы по лизингу;

- долговые обязательства по займам и кредитам;

- анализ оборота денежных средств;

- оборотно-сальдовая ведомость;

- сопутствующие параметры (просроченные платежи, амортизация и пр.).

Создание отчетов для отправки в банковские подразделения выстраивается на алгоритмах заполняемости текущей бухгалтерской отчетности. При этом поддерживается расшифровка критериев уже сформированных отчетов. Созданный комплект отчетности визируется или подкрепляется электронной подписью.

Сервис 1С-Отчетность гарантирует отправку электронной отчетности в ФНС, ПФР, Росстат и ФСС по выделенным каналам связи с поддержкой следующих критериев:

- не формализованная переписка с ПФР, ФНС и Росстатом;

- сверки с ФНС и ПФР;

- реестры больничных листов в ФСС;

- получение важных уведомлений и запросов;

- отправка электронных документов на исходящие запросы ФНС;

- создание пакетов с требуемой отчетностью для банков, контрагентов и прочих покупателей;

- ретроконверсия или перевод бумажного архива ПФР в электронную форму.

Отправляя отчетность в любую из контролирующих инстанций у пользователя информационной системы всегда есть возможность проверить итоговые данные выгрузки документов на наличие возможных неточностей и ошибок.

В ответ на запросы контролирующих органов (ФНС, ПФР, ФСС) пользователь имеет возможность предоставлять и отправлять сканированные документы в электронном формате. Каждый такой документ содержит необходимые информативные реквизиты, а именно дату, идентификационный номер, сумму и количество участников сделки, а также графические файлы отсканированных изображений.