В этой статье мы собрали информацию о ведении управленческого учета в ERP 2.4. В тексте статьи рассмотрены источники расхождений управленческого учета (УУ) и регламентированного учета (РУ).

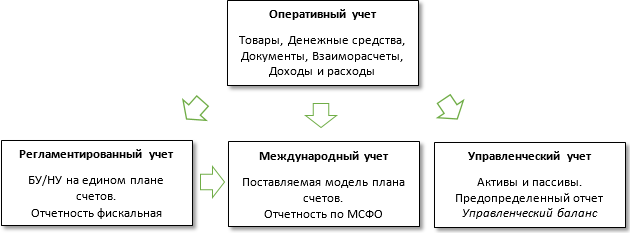

1. Виды учета в 1С:ERP.

В ERP можно одновременно вести сразу несколько систем учета:

Оперативный — включает денежные средства, товары, документы, расходы, доходы и взаиморасчеты;

Регламентированный — фискальная отчетность, БУ/НУ на едином балансе счетов;

Международный — реализуемая модель планирования счетов, отчетность согласно МСФО;

Управленческий — предопределенный отчет, активы и пассивы, управленческий баланс.

УУ в системе ERP представлен оперативной базой документов, занесенной в соответствующие регистры. В них отображены действия, меняющие статус активов и пассивов фирмы. Некоторые из них влияют на пассивы и активы при условии, что при выполнении отчета отмечен флаг. Учитывать прочие активы и пассивы. Сведения УУ выносятся в Управленческий баланс и раскрываются «Контролем баланса», «Доходами и расходами», «Оборотно-сальдовой ведомостью активов и пассивов» и пр.

В системе ERP 2.4 функции УУ значительно увеличены относительно близости к нормативам организации и осуществления эффективной отчетности управления. Первый релиз системы вышел в сентябре 2017 года.

2. Независимое распределение затрат в 1С:ERP в УУ и РУ.

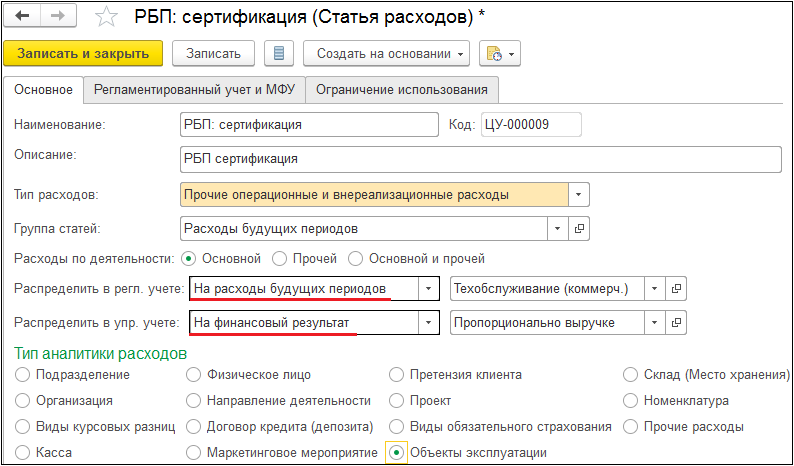

В системе ERP 2.4 впервые можно обуславливать или раскрывать расходы УУ и РУ. Благодаря этому внесены определенные новшества в статьи рассматриваемых расходов. С их помощью можно проводить классификацию расходов с точным указанием их порядка.

Простой пример: в РУ все расходы можно распределять по принципу будущих или последующих периодов, а в УУ — они единовременно соотносятся с финансовым результатом. То есть, речь идет о первом источнике, указывающем на расхождения УУ и РУ.

3. Изменения в документах, связанные с изменением статей расходов.

Любые изменения, затрагивающие статьи расходов, становятся следствием коррективов используемых документов, так как в них появляются принципиально новые реквизиты, отражающие размеры УУ и РУ. Как данный механизм выглядит на практике:

В документе «Распределение доходов и расходов по направлениям деятельности» реализуются распределительные операции как в УУ, так и в РУ, в соответствующие колонки вносятся суммы Упр. Учет с НДС, без НДС, БУ, НУ, ВР, ПР.

В документе «Расходы будущих периодов» в отдельные графы вносятся суммы Упр. Учет с НДС, без НДС, БУ, НУ, ПР, ВР. Также отмечены способы расчета стоимости УУ и РУ.

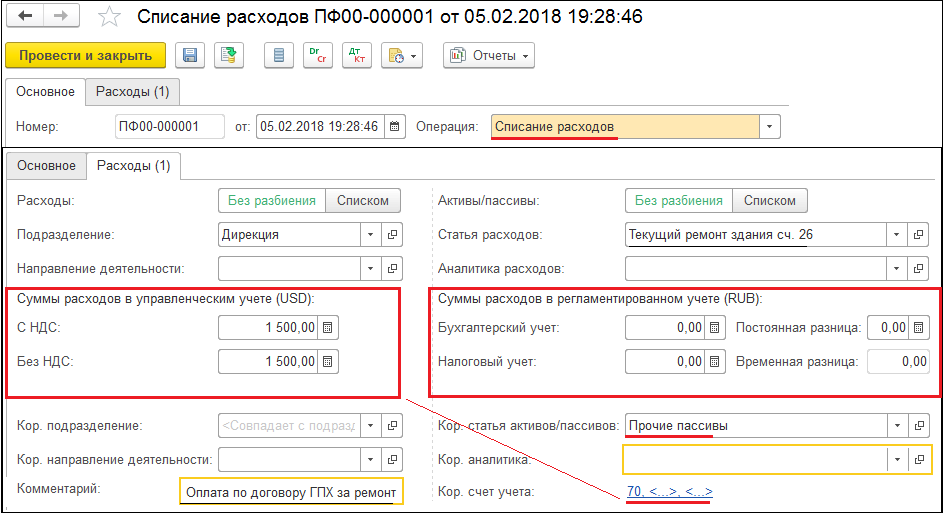

В документе «Отражение прочих расходов и доходов» вносятся сведения по Регистрации расходов, Реклассификации расходов, Списанию и т. д. В этих показателях могут отражаться отличающиеся суммы УУ и РУ.

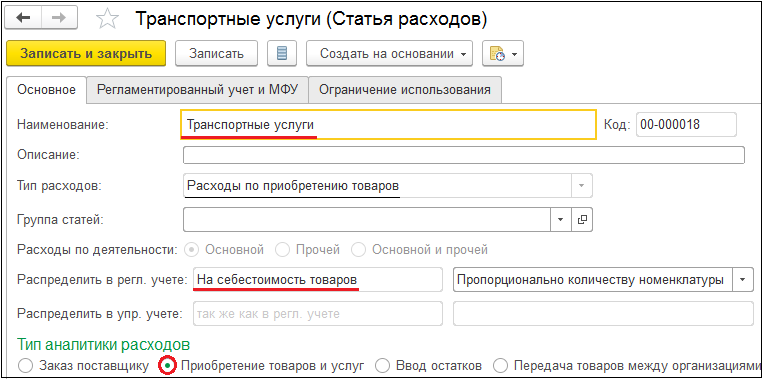

4. Перенос дополнительных расходов в 1С:ERP на другую компанию-получателя.

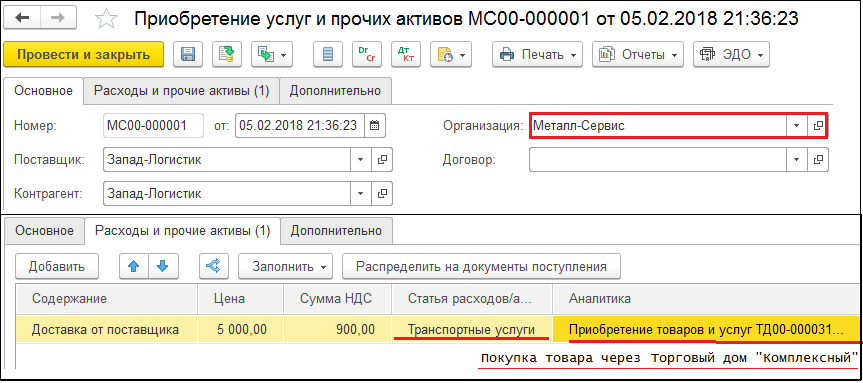

Еще одним источником расхождений становится возможность распределительного применения расходов одной компанией на себестоимость и сумму приобретения продукции другой организацией, которая отмечена в документах аналитики. Например, статья расхода, учитывающая Транспортные услуги, может распределяться на Себестоимость товаров.

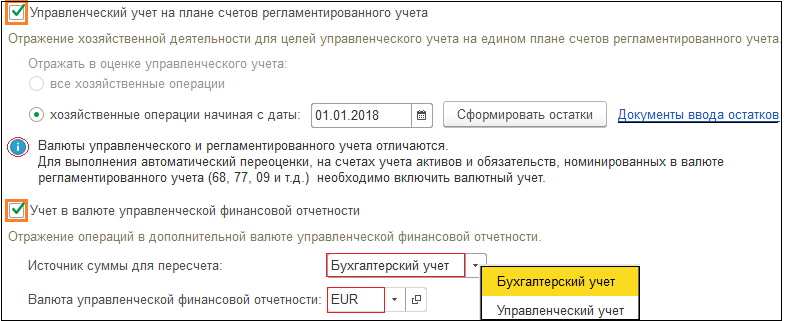

5. Управленческий учет на плане счетов РСБУ.

К основным принципам 1С относится отражение сумм УУ на едином планировании счетов РСБУ. Этот принцип входит в раздел НСИ и администрирование — Регламентированный учет. В него включены:

Флаг Управленческий учет на плане счетов РУ. Важно отметить, что УУ реализуется в валюте, которая не всегда совпадает с валютой РСБУ.

Кнопка Сформировать остатки. Предоставляет возможность создавать документы Ввода начальных остатков в оценке управленческого учета по РСБУ с обозначенной даты.

Флаг Учет в валюте управленческой финансовой отчетности. Позволяет оценивать и анализировать операции в валюте ФО. При этом источником начисления могут оказаться как управленческий, так и бухгалтерский учет. Полученные суммы подлежат обязательному пересмотру в валюту ФО.

Использование вышеперечисленных флагов предоставляет возможность:

Отражать сведения УУ при общем планировании РСБУ.

Применять стандартные бухгалтерские проводки для оценки УУ.

Производить расчет УУ в пределах процедуры Закрытия месяца.

Осуществлять отчетность в альтернативной валюте ФО, вне зависимости от того, совпадает она или отличается от валют учета.

Применять сведения счетов РСБУ для генерирования отчетности МСФО посредством переноса и трансформирования информации. Этот параметр можно найти в доступе Генератора финансовых отчетов.

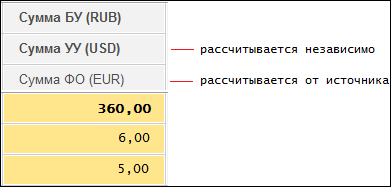

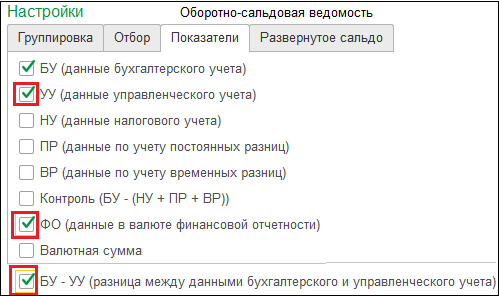

6. Отражение управленческих сумм в документах и оборотно-сальдовой ведомости в 1С 8.3 (ERP 2.4).

Суммарные значения ФО и УУ отражаются в бухгалтерских отчетах и документах по отдельности. К тому же, если валюты УУ и БУ полностью совпадают, появляется разность между сведениями, отражаемыми ними.

7. Особенности управленческого учета в 1С:ERP при условии, что валюта отличается от валюты регламентированного учета.

Рассмотрим, какие правила расчета сумм УУ в валюте, отличной от валюты РУ, применяются на практике:

Суммарные показатели УУ рассчитывают в параллели с РУ, отражая их без пересчета для таких разделов отчетности, как Себестоимость товаров, ОС и НМА, Доходы и расходы.

Взаиморасчеты с партнерами, которые, как правило, реализуются в валюте взаиморасчетов. В данном случае УУ суммы долга пересматриваются с учетом колебания курса, а авансовые платежи пересчитываются.

В отношении денежных средств ведется учет в денежной валюте. При этом каждый месяц проводится их переоценка.

Часть разделов УУ реализуется в соответствии с планами счетов РСБУ, а именно Взносы и налоги и Расчеты с персоналом. РСБУ по данным счетам проводится в рублях. В случае, когда валюта УУ отличается от валюты РУ, по данным проводкам выполняется дополнительный валютный учет.

Установить в карточке счета флаг Валютный.

Снять в карточке счета флаг Сумма УУ не подлежит переоценке.

Рассмотренные нами переоценки управленческих сумм являются четвертым источником расхождения между УУ и РУ.

8. Закрытие месяца — последовательность расчета УУ и РУ.

Общая для всех процедура закрытия месяца включает три группы операций:

В самом начале процедуры, вне зависимости друг от друга и параллельно по отношению друг к другу рассчитываются суммарные значения по каждому учету — УУ и РУ.

После выполнения предыдущей операции, производится расчет в отношении только РУ. К примеру, рассчитываются налоги и в УУ отражаются конкретные суммы по сведениям РУ, с дальнейшим перерасчетом.

В конце операции в УУ и РУ формируется независимый финансовый итог.

9. Учет расходов в 1С:ERP и расчет себестоимости в УУ организаций по правилам МСФО.

УУ, который базируется на сведениях БУ — наиболее популярный подход в принятии управленческих решений. Другим подходом в этом случае может быть учет на базе МФСО. В системе ERP 2.4 существует возможность независимого расчета себестоимости в валюте УУ по правилам, рекомендованным МФСО.

Флаг Управленческий учет по правилам международного финансового учета включает следующие правила:

Расчет себестоимости производится в валюте УУ без НДС.

Расчет себестоимости реализуется по курсу на дату перечисления авансового платежа поставщику.

В себестоимость входит НДС, если осуществляется деятельность, облагаемая данным налогом.

Во время передачи товара другой организации нельзя сохранить исходную себестоимость, так как она расценивается стоимостью передачи.

Учет себестоимости производится в разрезе предприятий и в целом по компании различается.

Также выделяют три контура учета расходов и себестоимости:

Регламентированный учет — определяет себестоимость по цене передачи.

Управленческий учет предприятия — сквозная себестоимость, то есть ее размер остается постоянным при передаче другой организации.

Управленческий учет организации — себестоимость соответствует стоимости передачи.

Данные факторы привели к нововведениям в отчетах по себестоимости, так как они рассматриваются в двух вариантах — для предприятия и организации в целом:

Ведомость по партиям товаров.

Себестоимость продукции.

Расходы и доходы.

Валовая прибыль компаний.

Одновременно с этим, себестоимость УУ детально базируется на нескольких составных компонентах:

Цена покупки с НДС.

Дополнительные постатейные расходы на стоимость приобретения.

Сдельные трудозатраты.

Постоянные постатейные расходы с включением себестоимости реализуемых товаров.

Переменные постатейные расходы с включением в себестоимость выпускаемой продукции.

10. Управленческий учет амортизации основных средств в 1С:ERP и нематериальных активов.

Расчетные операции в отношении амортизации внеоборотных активов в управленческом учете в версии ERP 4.2 производятся по правилу, заданному датой документа. При этом можно задавать различный порядок учета имущества амортизации, что является пятым источником расхождений между УУ и РУ. Согласно правилам МСФО, амортизация должна начисляться в месяце принятия на учет ОС и в следующем месяце принятия БУ.

11. Управленческий учет внеоборотных активов в 1С:ERP 2.4.

В соответствии с регламентом РСБУ в версии 2.2 учет внеоборотных активов выносится за пределы оперативного контура, а именно:

Внеоборотные активы подлежат учету отдельными проводками РУ и МСФО. При этом какие-либо перемещения в УУ не отмечаются.

Амортизация, рассчитанная в УУ, может трансформироваться в РУ при флаге Отражение начислений амортизации регламентированного учета в управленческом учете. В данной ситуации расчетные операции значительно затруднены.

В УУ расходы на приобретение или создание стоимости ОС/НМА относятся к статье актива Расходы текущего периода и закрываются на Основные средства и Нематериальные активы.

В версии 2.4 учет внеоборотных активов производится в границах оперативного контура. В системе существует специальный раздел Внеоборотные активы, в котором применимы единые документы для всех видов учета. При отклонении РУ и МФСО, ведение УУ остается в независимом доступе, то есть сведения в разделе сохраняются. Важно отметить, что суммы произведенных операций принято считать при закрытии месяца.

Принцип оформления расходов на покупку и непосредственное обоснование стоимости ОС/НМА остается в этой версии прежним, но расходы в управленческом балансе распространяются на новые активы:

Капитализация ОС.

Капитализация объектов строительства.

Капитализация НМА и НИОКР.

Основные средства.

Нематериальные активы и НИОКР.

12. Внеоборотные активы и МФСО в 1С:ERP 2.4.

В версии ERP 2.4 учет осуществляется в трех вариантах внеоборотных активов, а именно регламентированном, управленческом учетах и МФСО. Одновременно с этим расчеты производятся в двух валютах — валюте УУ и валюте РУ. Для расчета МФСО справедливы оба варианта, то есть можно подключить МФСО к валюте УУ или РУ.

МФСО с РУ, УУ остается независимым. В данном случае МФСО не имеет параллельных документов с ОС/НМА. Создание отчетности сопряжено с трансляцией РСБУ (основывается на соответствующих сведениях оборотов и счетов).

РУ независимо, УУ подчиняется МФСО. Речь идет о полностью независимом учете ОС/НМА по МФСО. В данном случае необходима установка флага Управленческий учет по правилам международного финансового учета.

Кроме того, актуально предпочтение функциональной валюты МФСО. Она непосредственно отражается на конкретно рассматриваемом ресурсе, используемом для МФСО, а именно в управленческих и регламентированных суммах. Если нужен независимый учет УУ/МФСО с использованием функциональной валюты, рекомендуется установить управленческую валюту. При этом валюта в отчетности может быть выбрана в любом варианте. При планировании независимого учета УУ/МФСО, для сближения УУ и РУ, рекомендуется выбрать «рубль».

Вас также могут заинтересовать следующие материалы: